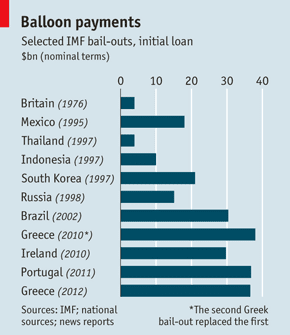

Die Krise in Europa ist eine kostspielige Angelegenheit für den Internationalen Währungsfonds, IWF. Kostspieliger als vergangene Eingriffe. Bislang war die Intervention in der laufenden europäischen Krise mit ca. 103 Mrd. US Dollar die teuerste der Geschichte des IWF. Zum Vergleich: Das Lending erreichte zum Höhepunkt der Asienkrise USD 33 Mrd. Ein Ende ist derzeit nicht in Sicht. Hier eine Aufstellung aus „The Economist“ in seiner Ausgabe vom 6. Okt.:

Natürlich muss man bedenken, dass das BIP dieser Länder stark variiert und ein guter Teil der Unterschiede im Lending-Volumen eben dadurch erklärt wird. Dennoch bleibt der besorgniserregende Eindruck, dass das angeschlagene Europa aus seinen Problemen trotz Hilfen nicht herauskommt. Das, obwohl deutlich mehr Hilfsgelder flossen als bei systemrettenden Eingriffen des „lender of last ressort“ zuvor. Ähnlich sonderbar scheint die atypische Wiederkehr der IWF-Hilfen. Griechenlands Finanzierungsprobleme konnten durch einen einmaligen Eingriff nicht gelöst werden. Auch nach dem zweiten Eingriff ist es nicht ausgeschlossen, dass weitere Gelder benötigt werden. Das gleiche gilt für Portugal. Einzig Irland scheint derzeit stabil.

Die Interventionen in der EU können für den IWF selbst Finanzierungsprobleme auslösen. Was droht ist das mittlerweile gut bekannte Muster der jetzigen Krise. Banken werden von Staaten, und manche Staaten wiederum von der Troika aufgefangen, dessen Teil der IWF ist. Hier muss gefragt werden, ob der IWF selbst in Finanzierungsengpässe kommt? So schreiben die IWF-Kritiker des Bretton Woods Projekts Folgendes:

Taking the lending as a percentage of a country's IMF quota at the time of the loan, a yardstick to gauge the level of Fund commitment, the programmes in Ireland (2,322 per cent of quota), Portugal (2,306 per cent) and Greece (3,751 per cent) are far beyond the previous record (1,938 per cent of quota for South Korea in 1997). The IMF loans to these three countries were also well above a mere "10 per cent" of total lending capacity. At the time of commitment they represented 36 per cent of IMF forward commitment capacity before any loans were made. Including other loans to European Union countries, these now account for nearly three quarters of the IMF's credit outstanding.

Was verändert das sonst so „nachhaltige“ Vorgehen des IWF (mit Blick auf Griechenland)?

- Der IWF ist lediglich Juniorpartner in der Troika. Die EU-Kommission und die EZB, zwei Einrichtungen die keinerlei Erfahrungen mit Staatssanierungen haben, sind federführend. Interessanterweise scheint gerade der IWF, der jahrelang den Washington Consensus vertrat, derzeit die europäischen Austeritätsforderungen der anderen Partner etwas abzubremsen. Auch forderte Lagarde kürzlich mehr Zeit zur Umsetzung der Reformen in Griechenland. Ob das eine neue Rolle des IWF zeigt oder eine politisch motivierte Änderung der bisherigen Linie kann ich nicht sagen.

- Politische Interessen stehen einer Sanierung im Weg. Der IWF steht mit Frau Christine Lagarde unter französischer Führung – bei ihrem Amtsantritt ließ sie verlautbaren, dass es einer europäischen Führung des IWF benötige, weil nur Europäer die Probleme Europas kennen. Der Schuldner wird somit aus den eigenen Kreisen beraten. Das ist eine höchst fragwürdige Konstellation, bei der Interessenskonflikte mitschwingen die einem (regulatory) capture ähneln.

So sieht das auch in der Praxis aus. Es wurden abermals unrealistische griechische Zahlen angesetzt. Beispielsweise dauerte es nicht lange bis es den Geldgebern schwante, dass die im ersten Hilfspaket veranschlagten Privatisierungsgewinne von USD 50 Mrd. wohl nicht erreicht werden können. Ähnliches gilt für das riesige Rüstungsbudget, das man offenbar nicht zur Diskussion stellt, vermutlich weil Zulieferbetriebe in den Geberländern Schaden nehmen könnten.

Trotz aller Kritik bleibt unterm Strich offen, ob man Griechenland tatsächlich hätte "effektiv" abwickeln können. Effektiver könnte man die Programme sicherlich gestalten. Sehr wohl wird sich aber bald die Frage nach der Finanzierbarkeit des IWF stellen. Was, wenn weitere Staaten in die Pleite zu rutschen. Wenn man die Performance des Funds fortschreibt, ist eine Rettung Spaniens unmöglich (über USD 200 Mrd. würden benötigt werden), von Italien ganz zu schweigen. Kommt eine Mittelaufstockung des IWF? Schwer zu sagen. Ab einem gewissen Kapitalbedarf wäre das vermutlich nicht durchführbar und somit das Ende der Fahnenstange. Ähnliches gilt für die diversen europäischen Rettungsschirme. Einzig Zentralbanken würden dann als „lender of last ressort“ in Europa auftreten. Das würde auch bedeuten, dass der IWF an der Sanierung entwickelter Volkswirtschaften scheitert, unter anderem aufgrund politischer Interessen Europas.

Hallo,

AntwortenLöschenich bin da viel Zynischer.

Warum nimmt der IWF viel Geld in die Hand?

Weil vor allem US Anleger betroffen wären wenn Griechische Staatsanleihen hopps gehen.

Weil das Geld vom Steuerzahler kommt und an sehr reiche Investoren geht (die gute "Kontakte" zum IWF pflegen wie z.B. an "the Vulture" Paul Singer).

Weil es in Griechenland viel Tafelsilber zu privatisiern gibt, dass man sich gerne unter den Nagel reissen würden.

Weil es nach dem der Rest der Welt die Schock Doktrine nicht mehr ohne weiteres hinnimmt Europe dran ist und an Griechenland ein Exempel statuiert werden muss.

Weil darauf spekuliert wird, dass dann auch die noch viel fetteren Kälber Spanien, Portugal und Italien geschlachtet werden können.

Weil man Griechenland "retten" will? HA! Ganz bestimmt nicht.

Noch einen kleinen Nachtrag: Es ist Naiv anzunehmen, dass aus Zufall etwas geschieht was den Wirtschaftsinteressen des einen % dient.

AntwortenLöschenSchon bei Einführung des euro wurde vom Architekt des Euro Robert Mundell genau dieses Krisenszenario bedacht, schreibt Greg Palst im Guardian:

http://www.guardian.co.uk/commentisfree/2012/jun/26/robert-mundell-evil-genius-euro

Zitat:

"It's very hard to fire workers in Europe," he [Mundell] complained.

His answer: the euro.

The euro would really do its work when crises hit, Mundell explained. Removing a government's control over currency would prevent nasty little elected officials from using Keynesian monetary and fiscal juice to pull a nation out of recession.

"It puts monetary policy out of the reach of politicians," he said. "[And] without fiscal policy, the only way nations can keep jobs is by the competitive reduction of rules on business."